L'Espagne est depuis longtemps une destination de choix pour les grandes fortunes, en particulier dans le domaine du sport professionnel. Cet afflux s'accompagne d'un besoin de stratégies efficaces en matière de résidence fiscale. Les incitations fiscales évolutives de l'Espagne pour les non-résidents, communément appelées « loi Beckham » et « nouveau régime Mbappé », constituent des outils essentiels pour la gestion fiscale, et les produits d'assurance-vie luxembourgeois offrent de puissantes synergies pour la préservation et la création de patrimoine dans le cadre de ces lois.

Qu'est-ce que la loi Beckham ?

Initialement promulguée en 2005 pour attirer les sportifs d’élite étrangers (en particulier dans le domaine du football), la loi Beckham fait référence au régime fiscal spécial espagnol applicable aux travailleurs étrangers (loi 35/2006, modifiée par décret royal 687/2005) :

- Applicable aux expatriés qui deviennent résidents fiscaux espagnols.

- Permet d'imposer uniquement les revenus provenant d'Espagne (pendant 6 ans), à l'exclusion des revenus provenant de l'étranger.

- Les contribuables sont imposés à un taux forfaitaire de 24 % sur les revenus professionnels espagnols jusqu'à 600 000 EUR (47 % sur les excédents).

- Imposition des seuls revenus financiers de source espagnole.

Initialement très populaire parmi les athlètes, cette loi a été restreinte en 2010 afin d'exclure les sportifs professionnels. Cependant, d’autres particuliers actifs dans divers domaines continuent d'en bénéficier.

Qu'est-ce que la loi Mbappé ?

Il s'agit d'une mesure fiscale incitative régionale de Madrid et propre à cette province et son autonomie en Espagne (loi 4/2024) surnommée ainsi en référence à Kylian Mbappé, car elle a coïncidé avec son transfert au Real Madrid. Elle permet aux nouveaux résidents étrangers à Madrid qui n'ont pas vécu en Espagne au cours des cinq dernières années de bénéficier d'un crédit d'impôt de 20 % imputable sur la partie régionale de leur impôt sur le revenu des personnes physiques (IRPF). Ce crédit d'impôt de 20 % est calculé sur la base du montant des investissements réalisés dans des actifs financiers éligibles (tels que des actions cotées ou non cotées à Madrid, des obligations, etc.).

Les conditions d'éligibilité et conditions générales sont les suivantes:

- Ne pas avoir été résident fiscal en Espagne au cours des 5 dernières années.

- Devenir et rester résident fiscal à Madrid pendant la période d'investissement obligatoire de 6 ans.

- Les investissements doivent être réalisés dans des actifs financiers (et non dans des biens immobiliers) et ne doivent pas concerner des sociétés basées dans des paradis fiscaux.

- La participation individuelle (et celle de la famille proche) doit rester inférieure à 40 % et ne doit pas donner lieu à des fonctions de direction dans la société dans laquelle l'investissement est réalisé.

Principales différences entre la loi Beckham et la loi Mbappé

| Loi Beckham | Loi Mbappé | |

| Bénéficiaires | Destinée aux salariés, en particulier aux cadres supérieurs mutés en Espagne, à l'exclusion des sportifs professionnels. | Destinée aux grands investisseurs qui transfèrent leur résidence fiscale à Madrid, y compris les athlètes professionnels. |

| Champ d'application géographique | S'applique à l'ensemble du territoire espagnol (Espagne péninsulaire, îles, et enclaves de Ceuta et Melilla). | S'applique uniquement aux personnes résidant dans la Communauté régionale de Madrid. |

| Conditions de résidence |

|

|

| Type d'avantage fiscal |

|

|

Comment l'assurance vie luxembourgeoise peut-elle vous aider ?

Les contrats d'assurance vie luxembourgeois sont des produits hybrides combinant investissement et assurance, largement utilisés pour leurs avantages transfrontaliers et la planification patrimoniale en vertu du droit européen et des régimes locaux.

Avantages des produits liés à des unités de compte pour les résidents fiscaux espagnols :

- Report d'impôt : les plus-values et tous les revenus financiers générés par une police d’assurance-vie luxembourgeoise sont exonérés d'impôt jusqu'à leur retrait.

- Planification successorale et héréditaire : les polices peuvent désigner des bénéficiaires spécifiques et contourner les formalités successorales.

- Solutions de structuration et de transfert de patrimoine pour les travailleurs étrangers :

- Permet d’investir dans un portefeuille d'actifs diversifiés provenant d'Espagne et de l'étranger dans une structure conforme et maitrisée.

- Bénéficiez d'un report d'impôt sur le revenu, même après l'expiration du régime spécial, jusqu'à ce qu'un retrait soit effectué.

- Utilisez la police comme véhicule pour rapatrier vos revenus mondiaux après l'exonération de 6 ans.

- Portabilité entre les juridictions de l'UE : lorsqu'ils sont émis dans le cadre du régime de libre prestation de services (LPS) de l'UE, ces produits sont transférables, ce qui est particulièrement utile pour les clients internationaux.

- Pas d'impôt de sortie applicable en cas de départ de l'Espagne.

Synthèse: une étude de cas

Scénario : un professionnel de la finance déménage du Royaume-Uni vers l'Espagne en 2025 dans le cadre de la loi Beckham. Il gagne 5 millions d'euros par an en salaire, primes comprises, et 2 millions d'euros provenant de revenus d'actifs financiers étrangers.

En vertu de la loi Beckham : seuls les revenus espagnols sont imposables à un taux forfaitaire de 24 % sur les revenus salariaux jusqu'à 600 000 euros, puis de 47 % sur le reste, les revenus étrangers étant exonérés.

Solution : investir une partie des revenus mondiaux non imposés dans notre portefeuille d'actifs conçu comme une assurance vie à placement privé (PPLI).

Résultat : aucune imposition actuelle sur les rendements des investissements ; la police offre une croissance du capital à long terme, une couverture décès élevée et une planification flexible des retraits à l'issue du régime de 6 ans.

Alors que l'Espagne modernise son paysage fiscal pour expatriés à hauts revenus, ce qui pourrait représenter une bonne alternative au Royaume-Uni depuis la fin en 2025 du régime fiscal favorable RNH, il est essentiel de comprendre l'interaction entre les régimes fiscaux spéciaux et les structures patrimoniales adaptées.

Pour les personnes éligibles au titre des lois Beckham ou Mbappé, les solutions d'assurance-vie luxembourgeoise constituent l'un des outils les plus efficaces, les plus conformes et les plus flexibles disponibles actuellement sur le marché.

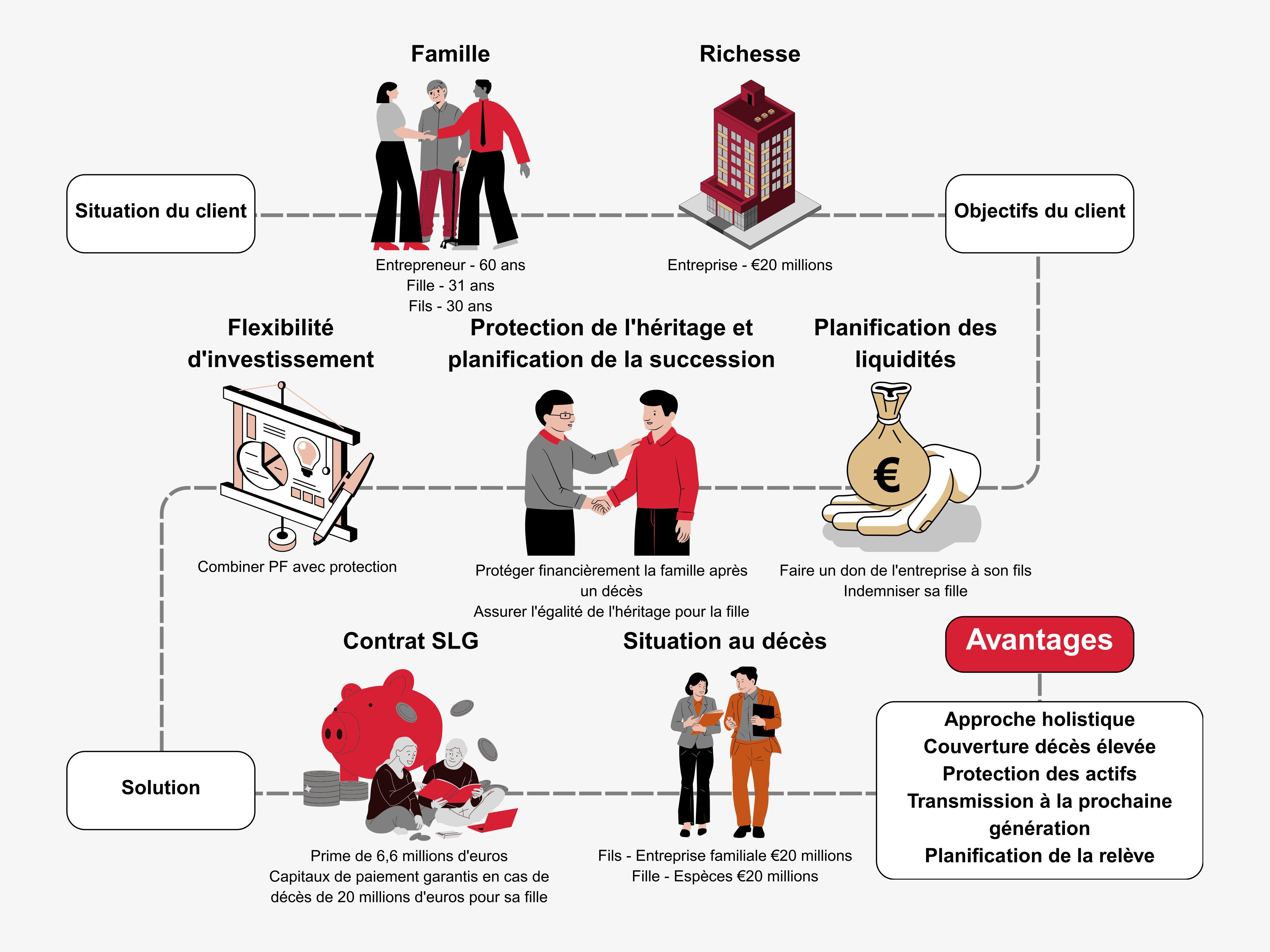

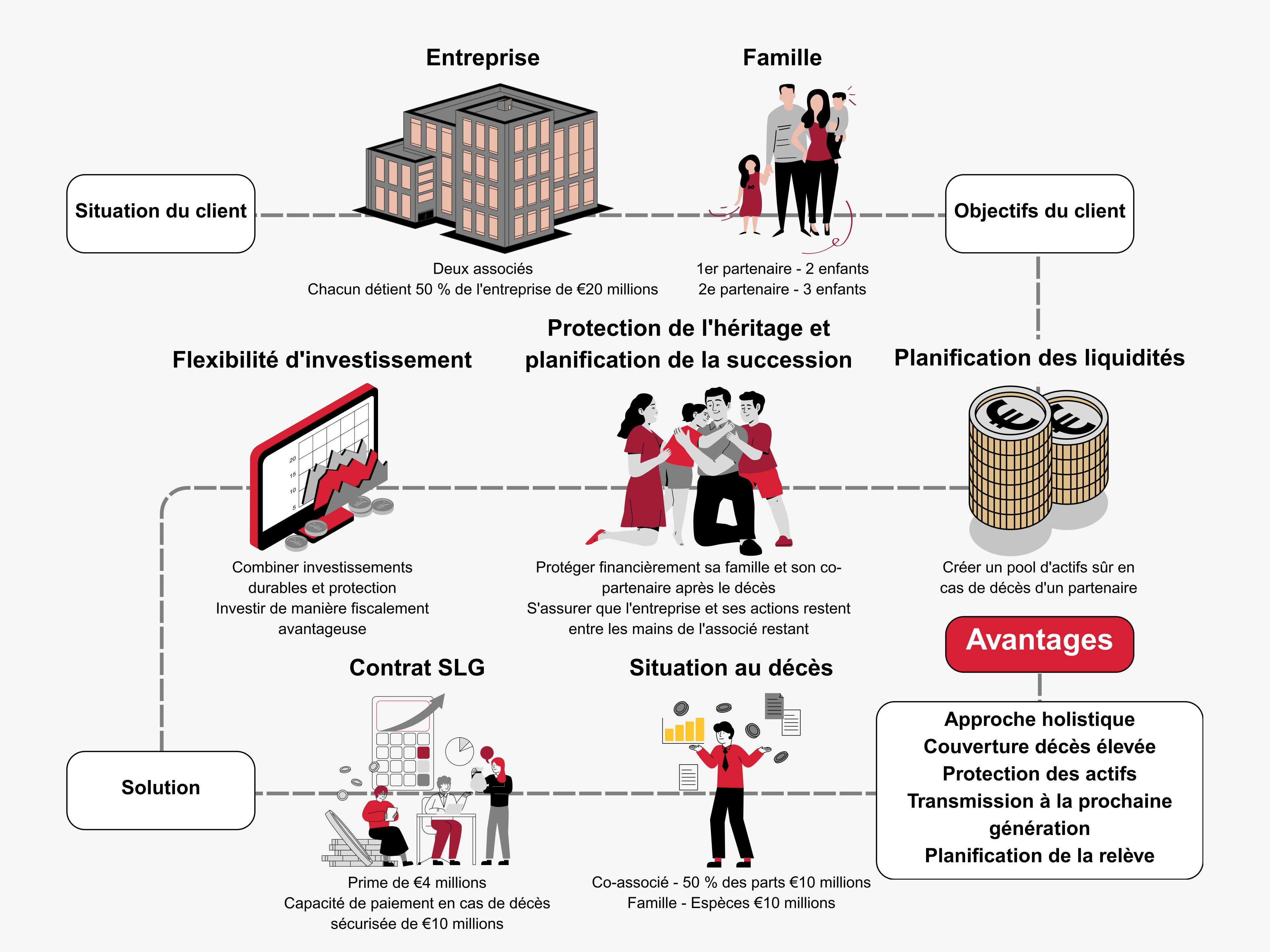

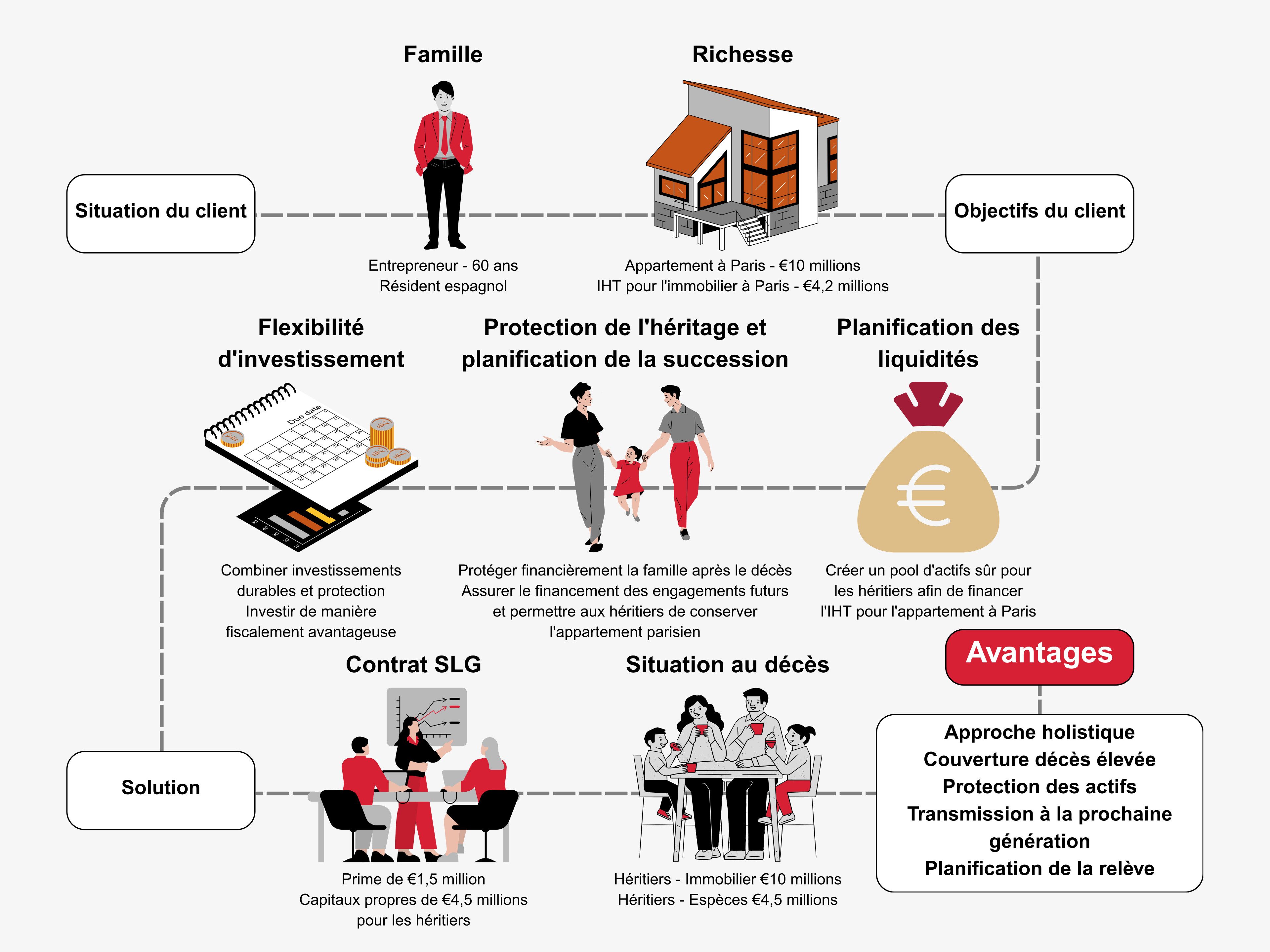

Exemples pratiques d’utilisation de notre solution Swiss Life Generations

Comme nous l'avons mentionné dans notre dernière newsletter, Swiss Life Generations est une solution unique qui combine tous les avantages d'une police d'assurance vie luxembourgeoise usuelle combinée à une couverture décès élevée, offrant ainsi une protection et une flexibilité optimales.

Vous trouverez ici quelques exemples pratiques illustrant comment Swiss Life Generations (SLG) peut constituer une excellente solution pour la structuration du patrimoine.

Comment puis-je assurer l’égalisation de l’héritage ?

Comment puis-je assurer l’avenir de mon entreprise ?

Comment financer les droits de succession sur un bien immobilier à l'étranger ?

*Il s'agit d'exemples pratiques. Pour obtenir une offre, veuillez nous contacter.

Contactez-nous

Pour explorer comment intégrer cette solution à vos offres ou vous accompagner dans l’optimisation des solutions patrimoniales pour vos clients, nos équipes sont à votre disposition.

Plus d'informations sur Swiss Life Generations

Avec notre solution de gestion de patrimoine sur mesure, faites fructifier le patrimoine financier de vos clients tout en leur permettant de protéger leurs proches.